Loi de finances 2023

- Horizon Conseil & Patrimoine

- 31 janv. 2023

- 5 min de lecture

Le 30 décembre 2022, la loi de finances pour 2023 a été promulguée par le Président de la République.

Voici un résumé des principales mesures susceptibles d’impacter votre patrimoine.

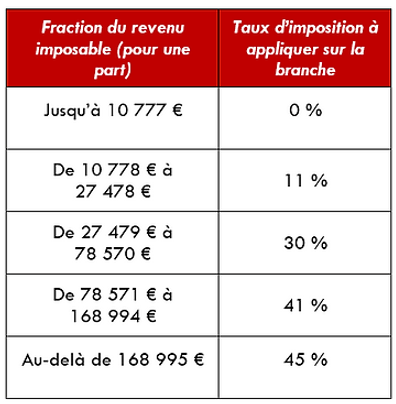

Barème de l'impôt sur le revenu : indexation sur l’inflation

Les limites des tranches du barème de l’impôt sur le revenu (IRPP) sont relevées de 5,4 % pour les revenus de l’année 2022. Ce taux correspond à la hausse envisagée des prix à la consommation (hors tabac) pour l’année 2022.

Ainsi, le barème applicable est désormais le suivant :

Des nouvelles réductions d’impôts en 2023

De bonnes nouvelles pour les parents : Le plafond des dépenses prises en compte dans le calcul du crédit d’impôt de 50 % des frais de garde hors du domicile des enfants de moins de six ans est revalorisé de 2 300 € à 3 500 €. Ainsi, le crédit d’impôt maximum par enfant passe de 1 150 € à 1 750 €.

Reconduction de la réduction d’impôt au taux majoré de 25 % : Selon un décret de la commission européenne, applicable jusqu’au 31 décembre 2023, la souscription au capital de PME en direct ou via un FIP / FCPI génère une réduction d’impôt à un taux majoré de 25 % (contre 18 % avant 2020). A noter que le taux de réduction d’impôt effectif dépend du pourcentage d’investissement en PME éligibles. Si le fonds s’engage à investir 100% des capitaux collectés en PME éligibles, alors la réduction d’impôt sera de 25% de la souscription. Si le fonds n’investit que 90% des capitaux en PME éligibles, alors la réduction d’impôt sera de 22,5% (25% x 90%).

Transfert assurance-vie vers PER : fin du double avantage ! La mesure fiscale permettant de retirer davantage d’argent d’une assurance-vie en exonération d’impôt sur le revenu à la condition de réinvestir ces fonds sur un PER ne s’applique plus.

La demi-part fiscale supplémentaire est étendue à tous les veufs et veuves d’anciens combattants. Jusqu’à présent, l’avantage fiscal était limité aux personnes de plus de 74 ans.

Prélèvement à la source : baisse du taux d’impôt simplifié. Jusqu’à présent, les contribuables pouvaient demander une baisse du taux de prélèvement à la source (PAS) à la condition que la baisse des revenus entraîne une baisse de 10 % du PAS. Depuis le 1er janvier 2023, le seuil est abaissé à 5 %. Ainsi, le contribuable peut désormais – s’il le souhaite – solliciter une baisse du taux de prélèvement si la baisse des revenus entraîne une diminution des prélèvements à la source de l’année de 5 % (contre 10 % jusque-là).

Nouveau plafond pour le taux réduit d’impôt sur les sociétés Le taux d’imposition à l’impôt sur les sociétés (IS) de 15 % s’applique désormais jusqu’à 42 500 € (contre 38 120 € auparavant). Au-delà, le bénéfice est imposé au taux normal de l’IS, soit à 25 %.

Suppression de la CVAE sur deux ans La première étape de cette suppression sera la réduction de moitié de la CVAE en 2023. Ainsi, l’ensemble des taux d’imposition de la CVAE sont divisés par 2. Compte tenu de cette réduction de moitié de la CVAE, son montant minimal pour 2023 sera de 63 € (contre 125 € en 2022).

Conséquences sur la contribution économique territoriale et la contribution foncière des entreprises. La contribution économique territoriale étant composée de la CVAE et de la contribution foncière des entreprises (CFE), son taux de plafonnement a été modifié pour l'année 2023. Il est ainsi désormais fixé à 1,625 % de la valeur ajoutée. Ce taux s'applique à la somme de la CVAE et de la CFE dues pour 2023.

Micro-BIC ou micro-BNC : revalorisation des seuils en 2023 Pour cette nouvelle année, les seuils des plafonds de chiffres d’affaires pour les micro-entreprises ont été revalorisés :

188 700 € (contre 176 200€) pour les activités de marchandises, chambres d’hôtes et meublés de tourisme classés,

77 700 € (contre 72 600 €) pour les prestations de services, locations meublées classiques et activités BNC.

Fin de la pénalité pour non-adhésion à un organisme de gestion agréé Les entreprises soumises à l’impôt sur le revenu et relevant d’un régime réel d’imposition (hors régimes micro-BIC et micro-BNC) avaient intérêt à adhérer à un organisme de gestion agréé (OGA) afin d’éviter la majoration de 25% de leurs revenus imposables. Une suppression progressive de cette majoration a été initiée par la loi de finances pour 2021. Toutefois, ce n’est qu’à compter de 2023 que la pénalité est supprimée définitivement.

Travaux de rénovation énergétique : doublement du plafond du déficit foncier ! Pour inciter les propriétaires-bailleurs à réaliser des travaux de rénovation énergétique dans leur logement mis à la location, considéré comme des “passoires thermiques”, le gouvernement agit. Ce dernier a décidé de doubler le plafond du déficit foncier pour les travaux de rénovation énergétique permettant d’améliorer la classe de performance énergétique du bien loué. L’article 156 du CGI prévoit désormais que la limite du déficit foncier est fixée à 21 400 € « à concurrence du montant des dépenses déductibles de travaux de rénovation énergétique permettant à un bien de passer d’une classe énergétique E, F ou G, […] à une classe de performance énergétique A, B, C ou D […] au plus tard le 31 décembre 2025 ».

Transmission des biens ruraux : augmentation de l’exonération en 2023 ! Les terres et les GFA sont exonérés de droits de donation ou de succession à hauteur de 75 % de leur valeur jusqu’à 300 000 €, et de 50 % au-delà, sous réserve que l’héritier ou le donataire conserve les biens pendant 5 ans. La loi de finances 2023 ajoute un nouvel alinéa à l’article 793 bis du CGI en renforçant l’avantage fiscal sous réserve de respecter un délai de conservation de 10 ans : l’exonération est portée à 75 % jusqu’à 500 000 € et 50% au-delà. La condition de détention préalable de 2 ans avant la donation est toujours en vigueur.

Fiscalité du dispositif Pinel : moins attractive en 2023 ! Le taux de réduction d’impôt varie en fonction : de la durée de l’engagement de location (6 ou 9 ans) et de la date de l’investissement.

Ainsi, en 2023, en investissant en Pinel à hauteur de 240 000 € avec un engagement de location de 6 ans, vous profitez d’une réduction d’impôt de 25 200 € répartie sur 6 ans (240 000 € x 10,5 %), soit 4 200 € par an.

Clap de fin pour la réduction Censi-Bouvard !

Avec le dispositif Censi-Bouvard, l’État soutenait l’investissement en résidences services neuves ou rénovées. Les investisseurs en résidence meublée pouvaient réduire directement leur impôt d’un pourcentage du prix de revient de l’immeuble et récupérer la TVA sur le montant de l’investissement.

Ce dispositif n’a pas été reconduit en 2023, la réduction d’impôt Censi-Bouvard ne s’applique plus aux acquisitions réalisées à compter du 1er janvier 2023.

Suppression de la taxe d’habitation pour la résidence principale !

Depuis 2021, certains contribuables ont vu leur taxe d’habitation diminuée, voire supprimée, grâce à des dégrèvements en fonction des revenus du foyer fiscal. En 2023, la taxe d’habitation sur la résidence principale a été supprimée pour l’ensemble des contribuables.

Les résidences secondaires ne sont pas concernées par cette suppression. Les propriétaires doivent toujours s’acquitter de cette taxe sur ces actifs.

Les taux de la taxe sur les logements vacants situés en zone tendue vont augmenter : ils passent de 12,5 % à 17 % pour la première année d’inoccupation et de 25 % à 34 % pour les années suivantes.

La taxe d’aménagement sur les piscines augmente. La valeur servant au calcul de la taxe d’aménagement sur les piscines a augmenté de 25 % au 1er janvier 2023, elle est passée de 200 à 250 € par mètre carré.

Commentaires